실비 자기부담금과 공제금액은 실손보험을 청구할 때 가장 많이 헷갈리는 부분입니다.

보험금을 청구했는데 생각보다 적게 나왔을 때 많은 분들이 이렇게 묻습니다.

“공제금액이 뭐예요?”

“자기 부담금이랑 같은 말인가요?”

“그럼 둘 다 빼고 보험금을 주는 건가요?”

실제로 실비 청구를 해보면 병원비가 발생했다고 해서 전액이 보험금으로 지급되는 것은 아닙니다.

가입한 실손보험의 세대, 보험사, 상품, 약관, 급여, 비급여 여부에 따라 보험금 계산 방식이 달라질 수 있기 때문입니다.

이번 글에서는 보험을 잘 모르는 분도 이해할 수 있도록 실비자기부담금과 공제금액의 차이를 쉽게 정리해 보겠습니다.

실비 자기부담금이란?

실비 자기부담금은 말 그대로 의료비 중에서 가입자가 직접 부담해야 하는 금액을 말합니다.

쉽게 말하면 실손보험이 병원비 전액을 모두 지급하는 것이 아니라, 일정 부분은 가입자가 부담하도록 되어 있는 구조입니다.

예를 들어 병원비가 10만원 나왔다고 해서 10만원 전부가 보험금으로 지급되는 것은 아닐 수 있습니다.

가입한 실손보험 약관에서 정한 자기부담 기준에 따라 일부 금액은 가입자가 부담하고, 나머지 금액이 보험금으로 계산될 수 있습니다.

특히 4세대 실손보험은 급여와 비급여를 구분해 보장하는 구조이기 때문에, 급여인지 비급여인지에 따라 자기부담 기준도 달라질 수 있습니다.

다만 실제 적용 기준은 가입시기, 보험사, 상품, 약관에 따라 달라 질 수 있으므로 본인의 약관을 확인하는 것이 가장 정확합니다.

공제금액이란?

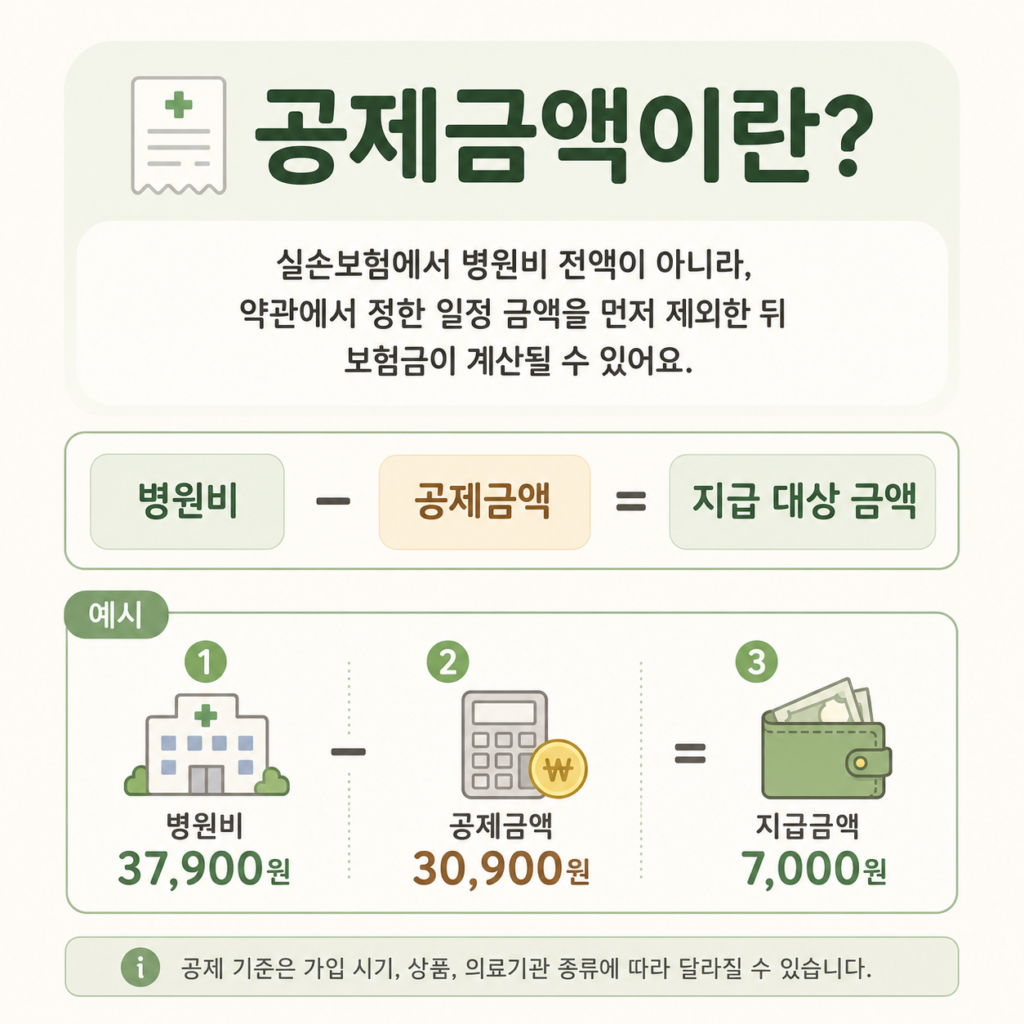

공제금액은 보험금을 계산할 때 먼저 제외되는 기준 금액이라고 생각하면 쉽습니다.

많은 분들이 병원비가 5만원이면 보험금도 비슷하게 나올 것이라고 생각합니다.

하지만, 실손보험, 특히 통원 치료의 경우에는 약관에서 정한 공제 기준이 적용될 수 있습니다.

예를 들어 병원에 다녀와서 병원비가 발생했더라도, 그중 일정 금액은 먼저 공제한 뒤 남은 금액을 기준으로 보험금이 계산될 수 있습니다.

또한 공제 기준은 의료기관 종류에 따라 달라질 수 있습니다.

의원, 병원, 종합병원, 상급 종합병원 등 의료기관에서 진료를 받았는지에 따라서도 기준이 달라질 수 있습니다.

그래서 같은 병원비가 발생했더라도 실제 지급되는 보험금은 사람마다 다르게 느껴질 수 있습니다.

자기부담금과 공제금액은 같은 말일까요?

결론부터 말하면 자기부담금과 공제금액은 같은 말이 아닙니다.

둘 다 결과적으로는 보험금이 줄어드는 것처럼 보이기 때문에 헷갈리지만, 역할이 다릅니다.

자기부담금

자기부담금은 의료비 중 가입자가 부담해야 하는 비율 또는 금액입니다.

즉,

“이 의료비 중 일부는 가입자가 부담합니다.”라는 의미에 가깝습니다

공제금액

공제금액은 보험금을 계산할 때 적용되는 차감 기준입니다.

즉, “보험금을 계산하기 전에 약관에서 정한 기준 금액을 먼저 제외합니다”라는 말의 의미에 가깝습니다.

쉽게 정리하면 이렇게 볼 수 있습니다.

자기부담금은 가입자가 부담해야 하는 기준이고,

공제금액은 실제 보험금 계산에서 차감되는 금액이라고 이해하면 쉽습니다.

둘 다 빼는 걸까요?

여기서 가장 중요한 부분이 있습니다.

많은 분들이 공제금액도 빼고, 자기부담금도 또 빼는 것이라고 생각합니다.

하지만 일반적으로 4세대 실손보험 통원치료에서는 공제금액 기준과 자기부담금 기준을 각각 계산한 뒤, 둘 중 더 큰 금액 하나를 적용하는 방식으로 계산될 수 있습니다.

즉, 두 금액을 모두 빼는 것이 아니라 둘 중 큰 금액 하나를 적용하는 구조입니다.

예를 들어 설명해 보겠습니다.

병원비가 발생했을 때

공제기준으로 계산한 금액이 10,000원이고,

자기부담금 기준으로 계산한 금액이 8,000원이라면

더 큰 금액인 10,000원이 적용될 수 있습니다.

반대로 공제기준으로 계산한 금액이 10,000원이고,

자기부담금 기준으로 계산한 금액이 20,000원이라면

더 큰 금액인 20,000원이 적용될 수 있습니다.

이 부분 때문에 실손보험 지급내역서를 처음 보는 분들은 계산 방식이 어렵게 느껴질 수 있습니다.

또한 지급내역서에는 자기부담금과 공제기준이 각각 따로 표시되지 않고, 최종적으로 차감된 금액이 공제금액으로 표시되는 경우도 있습니다.

그래서 지급내역서에 공제금액만 적혀 있다고 해서 자기부담금 개념이 전혀 적용되지 않았다고 단정하기는 어렵습니다.

다만 실제 표시 방식과 계산 방식은 보험사와 상품, 약관에 다라 달라질 수 있습니다.

실제 지급내역 예시로 이해해 보기

실제 상담을 하다 보면 이런 문의를 자주 받습니다.

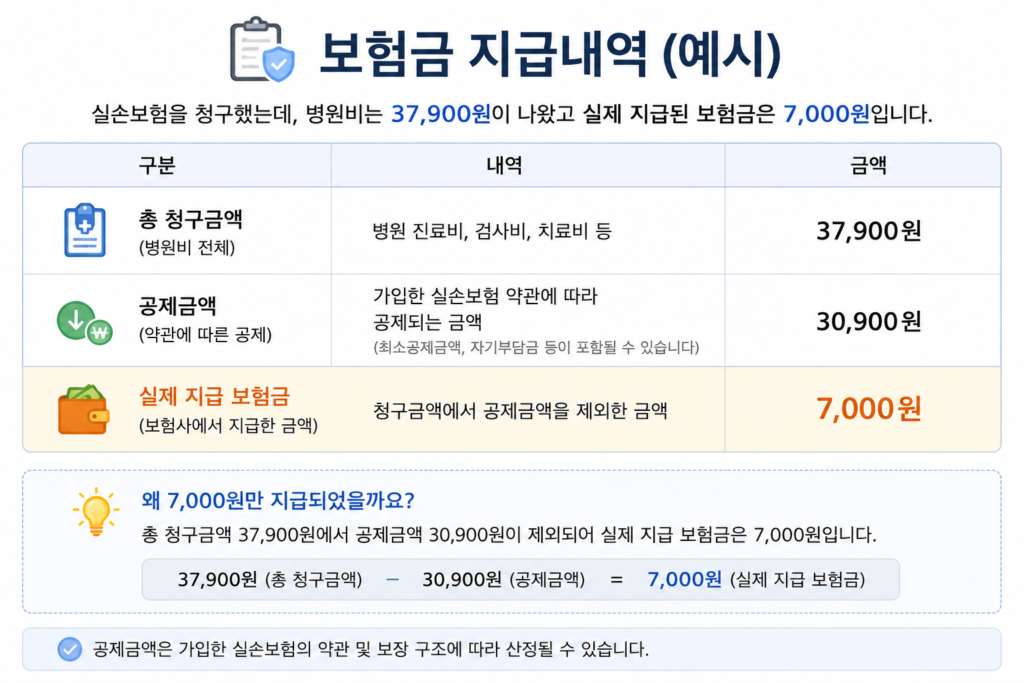

“병원비는 40,000원이 나왔는데 보험금은 왜 이것밖에 안나왔나요?”

예를 들어 지급내역서에 아래와 같이 표시되어 있다고 가정해 보겠습니다.

총 청구금액: 37,900원

공제금액: 30,900원

실제지급보험금: 7,000원

이 경우 단순히 보면

37,900원에서 30,900원이 공제되고 남은 7000원이 지급된 구조로 볼 수 있습니다.

즉 병원비 전체가 보험금으로 지급된 것이 아니라, 가입한 실손보험의 약관과 보장 구조에 따라 공제금액이 적용된 후 보험금이 계산된 것입니다.

이런 경우 고객님 입장에서는

“왜 이렇게 적게 나왔지?” 라고 느낄 수 있습니다.

하지만 지급내역서를 보면 공제금액이 어떻게 적용되었는지 확인할 수 있는 경우가 많습니다.

보험금이 적게 나왔다면 무엇을 확인해야 할까요?

실비 청구 후 보험금이 예상보다 적게 나왔다면 먼저 지급내역서를 확인해 보는 것이 좋습니다.

특히 아래 내용을 살펴보면 도움이 됩니다.

- 총 청구금액

: 병원비 전체가 얼마였는지 확인합니다. - 공제금액

: 보험금 계산에서 얼마가 차감되었는지 확인합니다. - 실제 지급보험금

: 보험사에서 최종적으로 지급한 금액을 확인합니다. - 급여와 비급여 여부

: 진료비 계산서나 세부내역서에서 급여와 비급여가 어떻게 나뉘어 있는지 확인합니다. - 가입한 실손보험 세대

: 1세대, 2세대, 3세대, 4세대 실손보험인지에 따라 보장 구조가 달라질 수 있습니다.

공제금액과 자기부담금 차이 정리

정리하면 이렇게 볼 수 있습니다.

자기부담금은 의료비 중 가입자가 부담해야 하는 기준입니다.

공제금액은 보험금을 계산할 때 실제로 차감되는 금액입니다.

그리고 4세대 실손보험 통우너치료에서는 일반적으로 두 기준을 모두 빼는 것이 아니라, 공제 기준과 자기부담금 기준을 비교해 더 큰 금액 하나를 적용하는 방식으로 계산될 수 있습니다.

다만 보험금 지급 기준은 가입시기, 보험사, 상품, 약관에 따라 달라질 수 있습니다.

그래서 보험금이 예상보다 적게 지급되었다면 단순히 금액만 볼 것이 아니라, 지급내역서와 약관을 함께 확인하는 것이 중요합니다.

실비 자기부담금과 공제금액은 비슷해 보이지만 같은 말은 아닙니다.

보험금을 청구했는데 생각보다 적게 나왔다면

“보험금이 잘못 나온건가?” 라고 생각하기 전에

지급내역서를 먼저 확인해 보는 것이 좋습니다.

실손보험은 병원비를 그대로 돌려주는 보험이 아니라 가입한 약관에 따라 보험금을 계산하는 보험입니다.

따라서 본인이 가입한 실손보험의 세대와 약관, 급여와 비급여 여부, 공제 기준을 함게 확인하는 것이 중요합니다.

※ 본 글은 실손보험에 대한 일반적인 이해를 돕기 위한 내용입니다. 실제 보험금 지급 여부와 지급금액은 가입시기, 보험사, 상품, 약관 및 심사 결과에 따라 달라질 수 있습니다.